2022年はロシアのウクライナ侵攻により世界的に物価の上昇を余儀なくされました。

生活必需品や税金が日に日に上がっていくニュースを目にするようになりましたよね。

買い物に行ったり光熱費などの請求書を見て、ため息がでませんか??

今月の電気代が去年の倍になってる。。。。

外食を少なくしてうまくやっていこう。。。

来月から値上がりする生活必需品が増えるみたいだから、これからの生活費を再考してみるよ。

固定費の見直しは、行動すれば効果がすぐに出るものです。

1つずつ人生の6大固定費を見直していきましょう。

生活の6大固定費

✅ 保険:最低限必要な保険にする

✅ 通信費:格安SIMにする・固定回線を見直す

✅ 光熱費:電力・ガス会社を乗り換える

✅ 住宅:住宅ローンや家賃交渉をする

✅ 車:所有する必要性・リセールバリューの高い

✅ 税金:会社員や個人事業主が支払う税金の仕組みを学ぶ

生活レベルや満足度をなるべく維持して固定費を削減できるのがベスト!

今回の記事では「保険」「通信費」「光熱費」の3つを見直していきます。

これらを見直すだけで多い人なら月に2万円から3万円程度の改善が見込めるのです。

年間にすると大きな金額になりますよね。

削減できたお金を家族旅行に使っても良し!新NISAに使っても良し!!

想像するだけでワクワクしませんか?

この3点をおさえれば出費を減らせます。

このまま同じ生活スタイルで出費していくならば、改めて家計の見直しをする必要があると思ったはず。

今からでも遅くないので、これからの生活を良くするために向き合っていきましょう!!

現在加入している保険は必要ですか?

保険が必要なタイミングとは

保険が必要か不要か聞かれると、ほとんどの方が必要だと思います。

みなさんが保険に加入した理由は様々ですよね。

ここだけ最初にお伝えすると、保険は可能性が低いが損失になると大きくなるものだけに加入しましょう。

生活が破綻しないのならば、保険に加入しないという選択でもOKです。

大きな病気を患って入院した時の備え。車で事故を起こしてしまった時の備え。

子供の学費のための備えなど、今後の生活で直面するかもしれない多額なお金の負担を少しでも軽くするために加入しているはずです。

それらの保険は過剰に加入していることありませんか?

生命保険文化センターの「2021(令和3)年度「生命保険に関する全国実態調査」によると世帯年間支払保険料は37.1万円と報告が出ています。家庭環境で様々ですが、この固定費は高いですよね。。。

もう少しなんとかしたい!

みなさんの会社に出入りしている保険会社の営業さんや地元の保険相談所などで言われるがままに契約を進めてしまったと心当たりがあるようなら、もう一度整理整頓をして必要な保険だけ契約しましょう。

日本の公的保険制度について

みなさんは生まれてきてから必ずお世話になっている公的保険。

学校の授業で詳しく勉強することではないので、ご自身の認知度はいかがでしょう。

日本の公的保険についてみなさんはどのくらい理解してますか?

公的保険ってなに?

健康保険とか年金とか雇用保険のこと??

全然わかってないや・・・みんな知っているのかな。。。

これらは公的保険制度の一部ですね。

詳しくは金融庁のHPにまとめページがありますのでこちらをご確認ください。

金融庁:公的保険について

日本は世界でも上位の保険大国で、みなさんは社会保険によって最低限の保障が受けられます。

すべてを理解するまで時間がかかりますので、ここでは「高額医療制度」について学んでいきましょう。

生活保険文化センターの調査によると、民保加入世帯(かんぽ生命を除く)における特定の保障機能を持つ生命保険や特約の加入率をみると、最も高いのは「医療保険・医療特約」で、世帯全体で93.6%となっていると発表しています。

ここから加入者の心理を読み解くと、「三大疾病」「七大生活習慣病」「入院費」などの不安がキーワードになっているのではないでしょうか。

明日は我が身ですよね。。

しかしながら、高額医療制度を読み込むと医療費がひと月でどれだけかかっても、自己負担分を超えた費用は払い戻しがあると説明してくれています。

標準報酬月額が個々で違いますので個人差があります。

69歳以下の方を例に下記をご覧ください。

<69歳以下の方の上限額>

| ● 適用区分 | ● ひと月の上限額(世帯ごと) |

| 年収約1,160万円〜 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000円)× 1% |

| 年収約770万円〜約1,160万円 健保:標報53万円〜79万円 国保:旧ただし書き所得600万〜901万円 | 167,400円+(医療費-558,000円)× 1% |

| 年収約370万円〜約770万円 健保:標報28万円〜50万円 国保:旧ただし書き所得210万〜600万円 | 80,100円+(医療費-267,000円)× 1% |

| 〜年収約370万円 健保:標報83万円以上 国保:旧ただし書き所得210万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

※掲載されている情報が商品・法律・税制などで改訂される場合がありますので最新情報をご確認ください

※掲載日は2023年3月1日です

ポイント

✅月収30万なら自己負担額は8万円台から

✅多数回該当もあり、長期間の療養の場合は限度額がさらに下がります

✅保険適用の医療費のみがこの制度に該当し、「食費」や「差額ベッド代」などは適用されない

月収30万円の方が100万の治療を受けた場合、自己負担上限額は3割負担の33万円ではなく、上記の計算式から87,340円になることがわかります。

いかがですか?

想像していた金額とどのくらいギャップがありましたか??

この制度を知らずに医療保険に入っていた方は今一度、ご自身の加入している民間保険が必要かどうかを検討してもいいのではないでしょうか。月々の負担が軽くなるかもしれません。

必要な民間保険は3つ!!

公的保険に含まれていない保険で必要性の高い民間保険は下記の3つになります。

これらに加入しないで、もしもの時が起きてしまった場合、その後の生活が破綻する可能性は高くなります。

加入すべき3つの民間保険

- 掛け捨ての生命保険(子供がいる家庭のみ)

- 自動車保険

- 火災保険

その他の民間保険には加入せず、ご自身の貯金で備えることをおすすめしています。

それでは順番に説明していきます。

掛け捨て生命保険

現在の生活で毎月、毎年出費している必要なお金がありますよね。

その金額が予期せぬ不幸が訪れて失った時、掛け捨ての保険で備えます。

これが基本的な考え方です。

保険で安心を買うことは否定しません。

お子様が社会人になり、独り立ちするまでは親の収入が生活の原資ですので、ここまでは親の頑張りどころです!

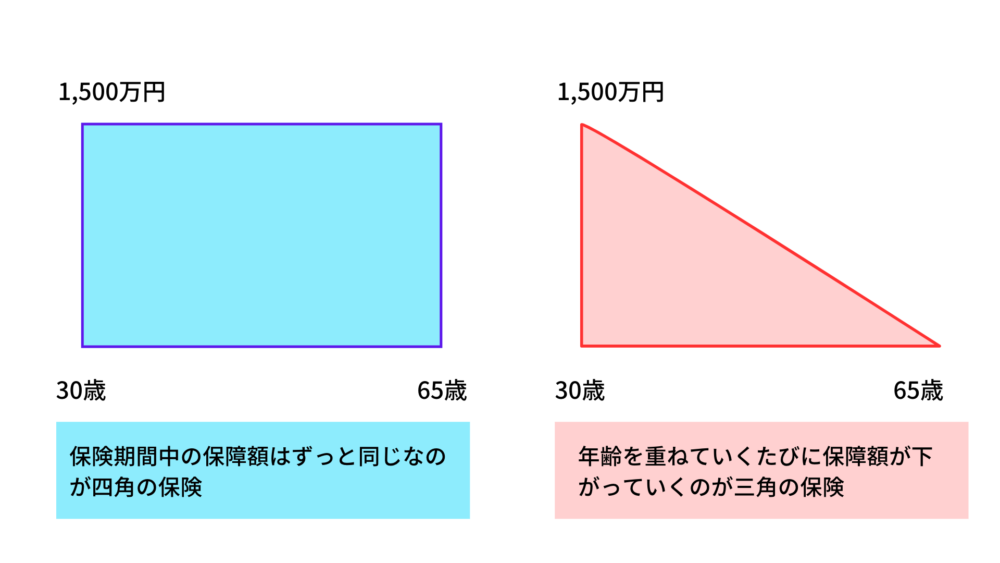

生命保険と言いましたが、「四角の保険」と「三角の保険」と言い換えて話をすることもあります。

下記の図をご覧ください。

生命保険の形

例として65歳までの保険に30歳から加入したという想定の図です。

保障額を1,500万円、65歳までの契約とします。

「四角の保険」は契約から満期まで1,500万円の保障額が一定です。

一方で「三角の保険」は契約から満期まで保障額が年々下がるような保険です。

一長一短というところでしょうか。

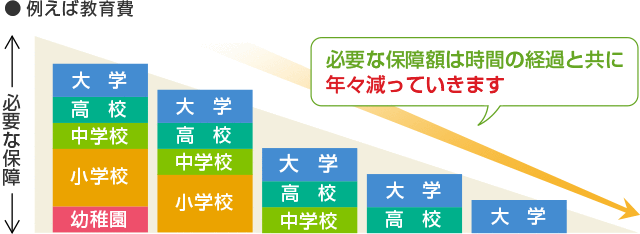

「三角の保険」について保険の営業マンに話を聞くと、下記の図のような教育費の例を使うケースが多い様です。

引用資料:株式会社アイ・エフ・クリエイト

この図を見ると確かにと納得する部分もありますね。

結論、保険料を両方比較すると同じ補償額の場合、「三角の保険」の方が安くなります。

保険会社各社で相見積もりを取ってご確認ください。

共働き世帯が年々多くなってきて、夫婦の収入で家計をやりくりしているご家庭は夫婦で保険に加入した方がよいでしょう。

自動車保険

もし自動車事故を起こしてしまったら、実際いくら必要になるか知っていますか?

ケースバイケースですが自動車保険でカバーできているのか不安はありませんか??

確かに。。。

相手に怪我をさせてしまったりして、後遺症が残るようなことになってしまったら、、、

もう一度、契約書を見てみようかしら。

自動車保険の仕組みを理解して、必要な補償を任意保険でカバーしましょう。

自動車には法律で加入義務となっている「自賠責保険(強制保険)」と「自動車保険(任意保険)」の2種類があります。

保険内容とリスクをしっかり把握している方はココを飛ばしてもらって大丈夫です!!

・自賠責保険(強制保険)の補償内容

自賠責保険とは法律によって自動車と原動機付自転車に加入が義務付けられています。

これによって交通事故の被害者に最低限の補償が支払われます。

自身のケガやモノ、被害者のモノには補償されません。

補償内容は下記の図をご覧ください。

この金額以上の補償が必要な場合は任意保険に加入が必要です。

※引用先:イーデザイン損保

・任意保険

自賠責保険で補償対象となっていない「対人対物保険」と「車両保険」の2種類があることを覚えてください。

交通事故で相手方を死亡させた場合、大変高額な損害賠償を支払うことになります。

自賠責保険では最高3000万円の補償がついていますが全然足りない金額です。

実際の高額賠償判決例をご覧ください。

想像を絶する金額です。このような事例があることをご承知おきの上、「対人対物保険」の補償額を決めてください。

補償額は無制限で契約をしましょう。

また、交通事故の際には弁護士に事後対応をお願いすることもありますので弁護士特約も付けておくといいと思います。

「車両保険」の必要性はご自身の貯蓄状況によって様々でしょう。

車両保険の有無で年間の保険料が大きく変わります。

事故を起こしてしまい、修理が発生しても貯金で対応できれば月々の保険料をおさえられますので、前もって修理代を備えておきましょう。

車の修理費で人生が終わってしまうような損失にはならないと割り切っていいと思います!

火災保険

火災保険は持ち家・賃貸に関わらずみなさんが加入しているでしょう。

建物の災害や事故、家財の盗難や損害を受けた際、復旧のための費用を補償してくれます。

例えば火災が発生してしまい建物の修繕をする場合は高額な費用が発生します。

火災保険に加入していることで、その負担をカバーしてくれます。

起こる可能性は低いですが、起きたら大損失するケースです。

しっかり保険に加入しましょう。

賃貸・持ち家の場合、不動産屋さんや銀行さんにおすすめされた保険を契約していることかと思います。

どちらの場合も最適な保険内容ではないでしょう。

他の保険と同様で絶対に使わない補償が含まれていたり、過剰な補償になっているケースがあります。

ここは一度、他社との比較をするようにしてください。

見直しポイント

✅必要性の低い補償があるか

✅家財の保険額は適正か

✅個人賠償責任保険の重複がないか

✅保険期間は長期になっているか

火災保険は年々上がってきています。

他社と比較して、内容と費用のコスパが上がれば乗り換えをしましょう。

持ち家の方は割引率が高いので10年契約がお得です。

乗り換えた際、契約している保険の返戻金があるので安心してください。

格安スマホ(SIM)に切り替えよう

ここはハッキリと言わせてください。

大手キャリアで契約されている方々。

すぐに格安SIMに変えて、月5,000円を削減しましょう!

この作業は数時間あれば終わりますのでやってください!

年間60,000円の削減の可能性がありますよ。

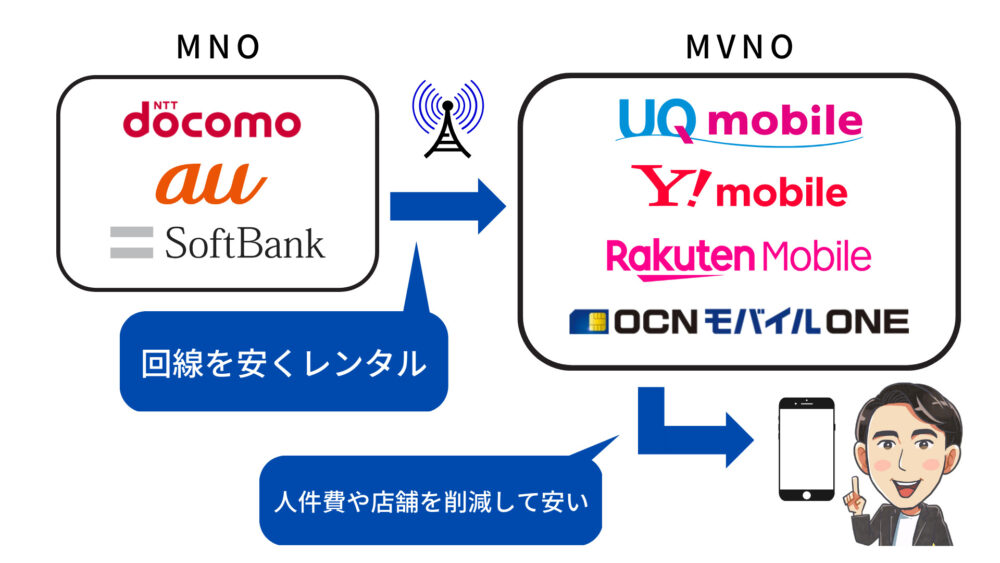

格安SIMとは

格安スマホ(SIM)とは低価格なモバイル通信サービスがスマートフォンで使えるものです。

格安SIMを扱っているMVNOは、ドコモなどの通信事業者のネットワークを借りて営業しています。

独自の通信設備をもっていないため、設備費用がかからず、毎月の使用料を安く設定することが実現できるということです。

キャリアで使っていた機能はほぼ利用できます。

電話番号もMNPの手続きをすれば同じ番号になります。

メリット・デメリットについて

簡単にメリット・デメリットを把握しておきましょう!

格安SIMの選び方

すべてのキャリアを数えられていないかもしれませんが2023年3月時点では格安キャリアが28もあるようです。

新規参入が多くなってますよね。

たくさんありますがどれを選んでも大手キャリアよりは格安で契約が可能ですので、コストに関しては合格点が十分に取れます。

簡単に人気のキャリアを下記にまとめてみました。

選ぶポイントは「月々の費用を重視する」か「使用するデータ容量」を重視するかだと思います。

| 格安SIM |  |

|

|

|

|

|

|

| 月額料金 | 2,970円〜 | 1,628円〜 | 2,178円〜 | 1,078円〜 | 990円〜 | 550円〜 |

1,298円〜 |

| 利用回線 | docomo | au |

ソフトバンク |

楽天 | ソフトバンク | docomo |

docomo |

| データ容量 | 20GB〜 | 3GB〜25GB | 3GB〜25GB | 3GB〜 | 3GB or 20GB | 500MB〜10GB |

1GB〜20GB |

| 通信速度 | ダウンロード:139.72Mbps アップロード:15.37Mbps |

ダウンロード:76.02Mbps アップロード:14.09Mbps |

ダウンロード:59.03Mbps アップロード:12.93Mbps |

ダウンロード:6.52Mbps アップロード:9.3Mbps |

ダウンロード:33.7Mbps アップロード:12.9Mbps |

ダウンロード:58.66Mbps アップロード:11.66Mbps |

ダウンロード:43.71Mbps アップロード:10.33Mbps |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※比較表は横にスライドできます

※価格はすべて税込

※比較表は2023年3月に作成

※2023年3月時点 みんなのネット回線速度のデータを引用

※比較表のロゴは各公式ページより引用

各社でキャンペーンをやっていますので、乗り換えしやすいと思います。

キャンペーンのタイミングを図っても極端に差がないと思いますので、思い立ったら乗り換えましょう。

格安SIMへの乗り換え手順

スマホの乗り換えはこちらの3ステップです!

1:準備するもの

<新しくスマートフォンを購入する場合>

WEBや家電量販店でSIMフリースマホを購入する。

または乗り換える会社でスマホの購入も併せてすませてしまう。

<使用しているスマートフォンを利用する場合>

契約している会社にSIMロック解除の手続きをしてもらう。

WEB上で対応できるのでやってみましょう。

※いずれの場合も乗り換え先の会社で使用する端末の動作確認情報はGETしておきましょう。

2:MNP乗り換え申請をする

MNPは既存の電話番号を変更せずに他の通信キャリアに乗り換えできるサービスです。

現在契約しているキャリアの店舗またはWEBサイトからMNP番号を発行してもらいます。

乗り換えのタイミングで電話番号が変わってもいい場合はお手続きが不要です。

3:乗り換えたい会社に連絡する

多くの会社がWEB上での手続きとなりますのでいつでもできます。

SIMカードが届いたらスマホに差し込みましょう。

※eSIMの場合はSIMカードが不要となります。

これで月々4,000円〜5,000円近くの固定費削減ができたのではないでしょうか。

夫婦なら1万円近くの節約もあり得ます!

すでに格安SIMを使っている方々も年々新しいプランがリリースされているので、定期的に見直しをしてみましょう。

乗り換えやプランの見直しで光熱費を安くしよう

電力会社を乗り換えて電気代を安くする

私たちの親世代以上の方々は家庭用電気は住んでいる地域の電力会社にすることが当たり前でした。

2016年4月以降、電力会社の自由化によって縛りがなくなったため、各社でオリジナルのキャンペーンを発表し、顧客の争奪戦が始まりました。

各家庭で加入する料金プランを選べるようになったことで自由度が上がり、固定費削減がしやすい環境になったのです。

ガス会社を乗り換えてガス代を安くする

電力会社の自由化が始まった後、2017年に「都市ガス」の自由化がスタートして電力と同様に会社選びと料金プランの自由度があがりました。

プロパンガスは以前より自由化が行われています。

2022年、ロシアのウクライナ信仰により世界的に「電力」「ガス」が高騰しています。

日本でも各社で値上げのニュースをよく見ますよね。

エネルギーの資源不足が日本全国で打撃を受け、経済産業省から電気・ガス価格激変緩和対策の実施が発表されています。

とても深刻な事態が続いていて、まだまだ値上がりする可能性があると言われているので電力・ガス会社の見直しは必須です。

「電力」「ガス」の一括見積りをしてみて、料金シミュレーションをしっかりやっていきましょう。

まとめ:少しでも生活にゆとりが出ます!

今回は固定費の削減をテーマに、通信費・光熱費・保険の3点について解説しました。

固定費の削減ができれば、ゆとりができて、今を楽しむ生活ができますよ!

いいなと思うだけではなくて、アクションして結果を出していきましょう!!

この記事が、みなさんの生活費の見直しのヒントになれば幸いです。

最後まで読んでいただきありがとうございました!